El

dinero, la cuenta corriente y los cheques

Julio

de 2018

¿Qué es el Dinero?

Si bien se asocia con

billetes y monedas, en realidad es cualquier cosa que las personas estén

dispuestas a aceptar como pago de bienes y deudas.

El dinero es algo que juega un papel muy

importante en la vida cotidiana. En general, se tiende a asociar al dinero con

los billetes, las monedas o, tal vez, los cheques. Pero eso no sería una muy buena apreciación del concepto dinero, y por lo tanto no sería una muy buena respuesta. Ya que por un

lado, los billetes y las monedas sólo representan a una parte de la oferta del

dinero, y, por otra, los cheques no son en realidad dinero.

Entonces, ¿Qué

es el dinero?

Las definiciones pueden ser muy

variadas y de muy largo alcance. En tal caso, entenderemos como dinero a

"cualquier cosa que los miembros de una comunidad estén dispuestos a

aceptar como pago de bienes y deudas".

No obstante, todos estamos

familiarizados con los billetes y monedas, también conocidos como dinero efectivo o circulante, con los

cuales podemos adquirir bienes y servicios en tiendas, restaurantes, kioscos,

transporte, etc.

Sin embargo, existe otro tipo

de dinero mucho más importante y que son los depósitos que la gente tiene en los

bancos. En efecto, si el depósito es en una cuenta corriente, la

compra podría pagarse directamente con un cheque personal, en reemplazo del dinero efectivo.

Así, los billetes y monedas más

los depósitos en los bancos son los elementos que

constituyen el concepto más básico de dinero cuando es entendido como un medio

de pago.

¿Qué es un Banco?

Son entidades que se

dedican a trabajar con el dinero: lo reciben y lo prestan al público obteniendo

una ganancia por las operaciones realizadas.

Los bancos son entidades que se organizan

de acuerdo a leyes especiales y que se dedican a trabajar con el dinero, para lo cual reciben y tienen a su custodia depósitos hechos por las personas y las empresas, y otorgan préstamos usando esos mismos recursos, actividad que se denomina

intermediación financiera.

Para realizar la actividad de

recibir dinero y luego darlo en préstamo, los bancos le cobran a quienes lo necesitan y piden préstamos;

asimismo, a quienes les entregan dinero en depósito, les pagan por la confianza depositada. La diferencia entre lo

que se les paga y lo que ellos pagan, es la ganancia que permite que el banco opere normalmente.

En Chile, la Ley General de Bancos, en su Artículo 40 define a un Banco como "toda sociedad anónima especial, que autorizada en la

forma prescrita por la ley y con sujeción a la misma, se dedique a captar o

recibir dinero o fondos del público, con el objeto de darlos en préstamo,

descontar documentos, realizar inversiones, proceder a la intermediación

financiera, hacer rentar estos dineros y, en general, realizar toda

otra operación que la ley permita".

¿Qué tipos de bancos existen?

Aunque en los diferentes

países y en la propia historia de Chile se encuentran muchas denominaciones

para los bancos, en la actualidad existen de un solo tipo y todos son

autorizados para funcionar y fiscalizados por la Superintendencia

Otras clasificaciones

No

obstante lo anterior, es posible clasificar a los bancos de diferentes maneras

y en este artículo entregamos algunas de las más utilizadas.

Una clasificación habitual es la que se hace de

acuerdo a la propiedad del banco; allí es posible encontrar:

§ Bancos

Públicos:

son los bancos cuyo capital es aportado por el Estado del

país; en el caso chileno se trata del "BancoEstado".

- Bancos Privados: son los bancos cuyo capital es

aportado por accionistas particulares y en el caso de nuestro país

corresponde a todas las restantes instituciones del sistema bancario.

- Bancos Mixtos: son los bancos cuyo capital es

aportado tanto por privados y por el sector público y se mantiene así por

el tiempo.

Otra clasificación utilizada es la

que separa los bancos por su origen, entre nacionales y

extranjeros aunque el tipo de actividades que realicen sea similar.

Por último, está la clasificación tiene que ver con el

tipo de operaciones que realizan. En Chile se puede ver como

varios de los grandes bancos realizan algunas de estas actividades. En este

caso, se pueden distinguir los siguientes:

§ Banco

Central o Emisor:

siempre es un solo banco en el país y está encargado de emitir los billetes y monedas que están en circulación.

- Bancos Comerciales: son los más habituales y se

caracterizan por ofrecer todas las operaciones que requieren los clientes

de un banco,

tales como captar depósitos,

prestar dinero,

mantener cuentas corrientes, financiar operaciones de diferente tipo

dentro y fuera del país, entre otras.

- Bancos de Empresas:

su foco de atención son las corporaciones de diversos tamaños y por ello

no tienen clientes personales, ya que sólo cuentan con productos

orientados a las operaciones comerciales de grandes clientes.

- Bancos de Consumo o Retail: se denomina de esta manera a los

bancos que se enfocan sólo a las personas y por ello los productos que

ofrecen están referidos a cuentas corrientes, tarjetas de crédito y créditos de consumo. Normalmente se destacan por

el gran número de sucursales, muchas de ellas cercanas o ubicadas en

centros comerciales.

- Bancos de Tesorería: se dedican a grandes operaciones entre

corporaciones o incluso entre bancos,

por lo que no requieren de gran capacidad o sucursales instaladas.

- Bancos Hipotecarios: son aquellos que se encargan de

atender las necesidades de financiamiento que tienen los clientes que desean

adquirir viviendas nuevas o usadas o también, para obtener créditos

dejando como garantía, una vivienda de su propiedad.

- Bancos de Inversión: son los bancos que actúan como

asesores de clientes de todo tipo, que están interesados en ese tipo de

operaciones tanto en el país como fuera de él. Una de sus operaciones más

habituales es la compra de acciones para luego hacer la colocación de éstas entre sus clientes.

- Cajas de Ahorro:

son entidades sin fines de lucro y con marcado carácter social, orientadas

a apoyar el ahorro generalmente de personas con bajos

montos de operación.

- Oficinas de Representación: son las encargadas de desarrollar y

llevar en el país, los negocios que genera un banco existente en el

extranjero pero que no está presente a nivel nacional. Debido a esta

característica, sólo puede realizar las operaciones que la ley le permita.

Finalmente se debe indicar que

de acuerdo al artículo 39 de la Ley General de Bancos, sólo las entidades autorizadas por la Superintendencia de

Bancos e Instituciones Financieras podrán usar la palabra "banco" en

su nombre.

¿Cuántos bancos existen en Chile?

En la

actualidad existen 20 bancos establecidos y operando en el país. De ellos hay

14 bancos nacionales, 5 Sucursales de Bancos Extranjeros y un banco estatal.

En la actualidad existen

20 bancos establecidos y operando en el país, los que atienden a un total

aproximado de 4 millones de clientes, medido de acuerdo al número de personas

que mantienen deudas en el sistema bancario.

De dichos bancos

hay 14 que se consideran de acuerdo al listado de instituciones

fiscalizadas de la Superintendencia de

Bancos e Instituciones Financieras, como "Bancos Establecidos en Chile",

que son los siguientes:

Banco de Chile, Banco

Internacional, Scotiabank Chile, Banco de Crédito e Inversiones, Banco Bice,

HSBC Bank (Chile), Banco Santander-Chile, Itaú-Corpbanca, Banco Security, Banco

Falabella, Banco Ripley, Banco Consorcio, Banco Bilbao Vizcaya Argentaria,

Chile (BBVA) y Banco BTG Pactual Chile.

Además de los anteriores, hay

5 Sucursales de

Bancos Extranjeros, que son:

Banco do Brasil S.A., JP Morgan

Chase Bank, N. A., Banco de la Nación Argentina, The Bank of Tokyo-Mitsubishi

UFJ, LTD y China Construction Bank, Agencia en Chile.

Finalmente, existe un Banco Estatal, que

corresponde al Banco del Estado de Chile.

Marcas Comerciales

Además de los bancos nombrados

antes, hay varios que tienen gran difusión publicitaria, pero que en realidad

no son bancos como tales, sino que son "marcas comerciales" y corresponden a

las divisiones dirigidas a un determinado segmento o grupo de sus clientes y

del público en general.

Pese a esto, dichas divisiones

de consumo son fiscalizadas de igual manera que los bancos matrices y sus

resultados son revisados en forma conjunta con los de los bancos a los que

pertenecen.

Es así como se pueden encontrar

los siguientes:

Banco matriz

|

Marca comercial

|

Banco de Chile

|

Banco Edwards | Citi y CrediChile

|

Banco de Crédito e

Inversiones

|

Banco Nova y TBanc

|

Itaú-Corpbanca

|

BanCondell, Banco Itaú,

Corpbanca

|

Banco Santander-Chile

|

Banefe

|

Banco Bilbao Vizcaya

Argentaria, Chile (BBVA)

|

BBVA Express

|

Scotiabank Chile

|

Banco del Desarrollo

|

Junto con dichos bancos hay

otros que han variado su denominación para efectos publicitarios, por lo que en

los reportes oficiales aparecen con su nombre legal, pero para efectos de

ventas se muestran con una denominación diferente o "nombre de fantasía".

Dichos bancos son:

Banco matriz

|

Nombre de fantasía

|

Scotiabank Chile

|

Scotiabank

|

Banco de Crédito e Inversiones

|

BCI

|

Banco Bilbao Vizcaya

Argentaria, Chile (BBVA)

|

BBVA

|

Banco del Estado de

Chile

|

BancoEstado

|

Últimos bancos autorizados

Tras la crisis bancaria del año

1982 se cerró el acceso de nuevos bancos al sistema; éste fue reabierto con la

reforma a la Ley General de Bancos de 1997, lo que permitió que ingresaran

nuevos actores al sistema.

Desde entonces la

Superintendencia de Bancos e Instituciones Financieras ha otorgado permisos de

existencia a nuevos bancos, respondiendo a su política de apertura del

mercado bancario nacional, que busca fortalecer la competencia.

Asociación Gremial

Adicionalmente se debe anotar

que los bancos están agrupados en una organización gremial denominada Asociación de Bancos e Instituciones

Financieras A.G. - ABIF (Sitio web: www.abif.cl) que fue fundada el 4 de

octubre de 1945.

¿Qué es la Cuenta Corriente?

La cuenta corriente

bancaria es un contrato entre una persona o empresa y un Banco, mediante la

cual el primero deposita dinero.

|

| La cuenta corriente permite depositar dinero en el banco para girarlo mediante cheques. |

El dinero de la cuenta corriente puede

ser girado posteriormente a través de cheques, o bien puede sacarlo mediante un cajero automático y también

hacer pagos mediante una tarjeta de débito, pagos automáticos de cuentas de

servicios o pagar o girar dinero hacia otras cuentas a través del sitio web del

banco.

Para cada una de estas transacciones, el contrato obliga al banco a hacer los pagos

correspondientes, mientras haya dinero en la cuenta o mientras exista una

cantidad de dinero disponible en una línea de crédito asociada a la cuenta.

Por lo anterior, queda claro que el

contrato obliga al cliente a mantener dinero en la cuenta o bien pagar la

línea de crédito cuando haya sido ocupada. Y obliga al banco a entregar una chequera,

tarjeta de cajero automático que al mismo tiempo puede ser una tarjeta de

débito, dar acceso seguro a un sitio web (si es que cuenta con él), e incluso

otorgar una línea de crédito, cuyo monto dependerá de las características del cliente.

¿Cuáles son los costos de una Cuenta Corriente?

Es importante saber que

tener una cuenta corriente implica costos asociados a su mantención y uso.

Entre los principales, están:

§ Impuesto

de Timbres y Estampillas por cada cheque girado (desde julio a

diciembre de 2008 es de 163 pesos; este valor se actualiza dos veces al año).

- Comisión por uso de la Tarjeta de Cajero

Automático, ya sea para girar dinero del Cajero Automático o para hacer pagos

usándola como Tarjeta de Débito.

- Comisión por uso de la línea de crédito,

que podría incluir un seguro de desgravamen.

- Comisión por la mantención de la cuenta

corriente (si el cliente no cuenta un saldo promedio determinado de fondos

que haya sido fijado y anunciado por el banco).

- Otros cobros tienen que ver con

servicios prestados por el banco,

tales como aclaración de cheques,

solicitud de cartolas, copias de cheques, etc

¿Qué requisitos debe cumplir un cliente para tener Cuenta

Corriente?

Para

que un banco abra una cuenta corriente a un cliente, debe ser mayor de edad en

el caso de las personas y cumplir los requisitos que indique la institución

financiera que haya elegido.

Entre

los requisitos que los bancos generalmente solicitan se cuenta que el cliente demuestre

solvencia económica para mantener fondos suficientes en la cuenta corriente y

de esa manera enfrentar los pagos de las operaciones que realice a través de la

cuenta (usando cheques, tarjeta de débito u otros).

Los

bancos tienen diferentes formas de evaluar la solvencia del cliente, por lo que

se ofrecen diferentes planes de cuentas corrientes, que se adecuan a dichas

características.

En

todo caso, de acuerdo a las normas de la Superintendencia de Bancos e

Instituciones Financieras, para abrir una cuenta corriente un banco debe

solicitar, cómo mínimo, la siguiente información al cliente:

- Tomar nota de

la Cédula de Identidad y del Rol Único Tributario del interesado, quien

para este efecto debe exhibir los documentos originales.

- Solicitar al

interesado una fotografía reciente (tamaño carné o pasaporte), la que se

agregará al documento en que se registran sus antecedentes personales.

- Pedir al

interesado que deje estampada su impresión digital (pulgar derecho) en el

mismo documento antes señalado, debiendo el banco asegurarse de su

nitidez.

- Reunir informes

bancarios actualizados del interesado y verificar que no existan

prohibiciones para la apertura de cuentas corrientes.

e) Registrar la firma del girador (el titular de la cuenta que firmará los cheques). - Obtener

antecedentes acerca de la actividad y solvencia del cliente.

- Comprobar el

domicilio del interesado.

- Suscribir con

el interesado un documento que contenga las condiciones generales

relativas a la cuenta corriente que se abre.

¿El banco paga intereses por el dinero depositado en la Cuenta

Corriente?

De

acuerdo a las disposiciones del Banco Central de Chile, los bancos pueden pagar

intereses sobre los saldos disponibles que se mantengan en cuentas corrientes.

Para

hacer el pago de intereses en la cuenta corriente, los bancos pueden

exigir como único requisito para acceder a ese pago, la mantención de un

determinado saldo promedio mínimo disponible para cada mes de operación de la

cuenta.

Sin

embargo, dentro de esa limitación pueden ofrecer distintas tasas, de acuerdo a

los niveles de los saldos mínimos que se establezcan para el efecto.

Sin

embargo, para que se realice el pago de intereses debe existir un contrato

especial en el que se indique este tipo de pago, entre el banco y el

titular de la cuenta corriente.

¿Existen los Cheques a Fecha?

El

cheque que se cobra antes del día de emisión, será pagado sin problemas porque

no existe legalmente lo que comúnmente se llama "cheque a fecha".

Cada

vez que se emite un cheque, se debe indicar la fecha. Sin embargo, esta fecha no

representa el momento en que se debe cobrar el documento, ya que sólo se

utiliza para determinar cuándo ha perdido validez.

Debido

a lo anterior, el cheque presentado a cobro antes del día indicado como fecha

de emisión, será pagado sin problemas por el banco ya que

no existe legalmente lo que comúnmente se llama "cheque a fecha".

En

realidad los "cheques a

fecha" representan un uso diferente para el cheque respecto de lo que indica

la ley, ya que son utilizados como documento para garantizar un pago futuro y

es la confianza entre quien lo entrega y quien lo recibe, lo que determina que

no serán depositados o presentados a cobro antes de la fecha indicada en el cheque.

Sin

embargo, como se explicó antes, no hay una norma o ley que garantice que dicha

fecha deba respetarse.

¿Qué

es un Cajero Automático?

¿Qué

es un Cajero Automático?

Son máquinas que

entregan y reciben dinero, que funcionan activadas mediante una tarjeta y una

clave secreta personal, que identifican al dueño de la cuenta.

Los Cajeros Automáticos son máquinas dispensadoras de dinero activadas mediante una tarjeta

y una clave secreta personal, que identifica a un usuario. Cuentan con

mecanismos de seguridad, para permitir que sólo quien disponga de dicha tarjeta

pueda realizar operaciones.

En Chile operan desde el año 1984 y a marzo de 2005 existían más

de 4.100 distribuidos a lo largo del país, permitiendo no sólo ejecutar

operaciones con las cuentas corrientes sino que el pago de varios servicios y

productos (como la compra de boletos del Metro o bebidas) utilizando el mismo

sistema de acceso con tarjeta y clave.

¿Qué es una Cuenta a la vista?

Normalmente este tipo de

cuenta, que no tiene la posibilidad de tener cheques, es ofrecida a los

clientes que no cuenten con los requisitos para optar a una cuenta corriente.

Aunque se la conoce como una

alternativa de la Cuenta Corriente, la Cuenta a la Vista o "Cuenta Vista" es

en realidad un Depósito a la Vista en la cual se puede

depositar dinero, para después girarlo a través de una Tarjeta de Cajero

Automático o la caja del Banco, o mediante un pago que utilice la misma tarjeta como Tarjeta

de Débito.

Normalmente este tipo de

cuenta, que no tiene la posibilidad de tener cheques, es ofrecida a los clientes que no cuenten con los requisitos

para optar a una cuenta corriente, debido a su nivel de renta (según las

políticas comerciales del banco). También es muy usada por empresas que utilizan este servicio para

pagar las remuneraciones a sus trabajadores.

Entre sus características principales se cuentan las siguientes:

- Pueden ser unipersonales o

pluripersonales y a nombre de personas naturales o jurídicas (empresas u

organizaciones).

- Las instituciones financieras pueden

cobrar comisiones por el manejo de las cuentas.

¿Qué se hace con un Cheque Protestado?

Si

al cobrarse un cheque no existen fondos para pagarlo, debe ser protestado.

Cuando

un cheque es

presentado a cobro en el banco y no

existen fondos para pagar íntegramente el monto que indica o la cuenta está

cerrada, éste debe ser protestado y el banco debe informar de este hecho al Boletín

de Informaciones Comerciales.

Luego

de que el banco levante un Acta de Protesto, se

entrega el documento protestado al cliente que lo presentó para que éste

intente conseguir el pago con quien se lo entregó. Una vez que se cumpla el

trámite y el cheque protestado es devuelto a la persona que giró el cheque que

no fue pagado, ésta debe concurrir al Boletín para aclarar la situación.

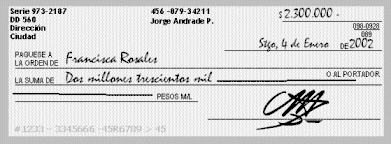

LOS

CHEQUES

Estructura de

Cheque

TIPOS DE CHEQUES

a) Cheque al portador: Tiene abiertas, esto es no tachadas, las frases "a la

orden de" y "o al portador". Es transferible por la simple entrega, sin

necesidad de endoso, de manera que el tenedor de él se presume su dueño.

El banco debe pagarlo a la persona que lo presente a cobro, la que

deberá acreditar su identidad con la respectiva cédula de identidad, siempre

que esté girado en la forma, condiciones y demás requisitos que fija la ley y

emane legítimamente del girador.

b) Cheque a la orden: Tiene abierta (no tachada) la frase "a la orden

de" y tachada la frase "o al

portador". Es transferible mediante endoso (firma puesta

al dorso del cheque). Puede ser cobrado

por la persona a cuyo nombre se extendió el cheque o por el último endosatario

en caso que haya

sido endosado.

c) Cheque nominativo: Tiene tachadas las frases "a la

orden de" y "o al portador". Es

transferible mediante cesión y no por endoso.

Sólo puede ser cobrado por la persona a cuyo nombre se encuentra

extendido el documento o su representante o apoderado con poder suficiente. No

puede ser depositado en una cuenta de un tercero diferente del beneficiario,

debido a que no puede ser transferido mediante endoso, a menos que el

beneficiario entregue el cheque en comisión de cobranza, indicando expresamente

que el producto de su pago se deposite en la cuenta del tercero. El carácter nominativo de un cheque no puede

ser modificado.

d) Cheque cruzado: Trazas dos líneas paralelas en forma transversal sobre el cheque. Este cheque sólo puede ser depositado en una cuenta bancaria. Cualquiera de los tres tipos de cheques ya mencionados puedes extenderlos cruzados.

CONCILIACIÓN DE LA CHEQUERA

Un paso fundamental para mantener el control de tus

finanzas es saber siempre cuánto dinero tienes disponible. Por ello debes

consolidar periódicamente el registro de transacciones o chequera, que es el

registro de todos los cheques que has hecho, y el saldo de tu cuenta. Hay

algunos pasos que necesitas seguir para hacerlo de la manera más eficaz:

Paso 1: Verifica el saldo actual de tu cartola

Paso 2: Súmale los depósitos que has hecho en la cuenta que no están

registrados en ese estado de cuenta

Paso 3: Réstale cualquier cheque aún pendiente de pago (cheques que aún no han

sido cobrados o no aparecen en el sistema bancario)

Paso 4: Compara el resultado con el saldo actual registrado en tu chequera

CÓMO HACER UN

DEPÓSITO

Cuando vayas al banco a consignar una suma de dinero, siempre querrás

asegurarte que lo hagas en la cuenta correcta: la tuya. Para tener la seguridad

de que el dinero se depositará en tu cuenta, sigue estas sencillas

instrucciones:

1.

Toma una

papeleta única de depósito y marca el recuadro correspondiente a cuenta

corriente.

2.

Si

depositas en efectivo, asegúrate de indicarlo y desglosarlo por el tipo de

billetes que se depositan. Luego anota la cantidad en “Total Depósito”.

3.

Si vas a

depositar cheques, debes especificar si es del mismo banco o de otra entidad de

la plaza

4.

Debes

escribir el nombre del titular de la cuenta, de quien lo deposita y el número

de ésta, asegurándote de anotar la información correcta como se muestra en la

ilustración siguiente

¿Qué es la Línea de

Crédito?

Es un monto de dinero que el banco entrega

al dueño de la cuenta corriente, para ser utilizado cuando no tiene fondos en

ésta.

La Línea de Crédito representa un crédito

permanente para ser usado en cualquier momento y debe ser cubierto en los

plazos que se indiquen en el contrato entre el cliente y el banco.

De esta manera si en un momento determinado llega un cheque a

cobro y el cliente no tiene fondos, el banco tomará

el dinero de

la línea de crédito y de esta manera se evitará el protesto del documento

cobrado.

Normalmente una Línea de Crédito ocasiona el pago de intereses

sobre el monto que se haya utilizado, aunque dependiendo del caso, también

puede originar comisiones por su utilización y por seguros asociados (por

ejemplo, de desgravamen).

¿De qué manera se cierra

una cuenta corriente?

Tanto el banco como el cliente están

facultados por la ley para cerrar una cuenta corriente cuando así lo estimen

conveniente.

Debido a que la cuenta corriente es un contrato basado en la confianza que tiene el banco de

que el cliente siempre tendrá fondos para pagar los cheques que

emita, normalmente el banco querrá cerrar la cuenta cuando el cliente presente

documentos impagos, informes comerciales desfavorables u otras acciones que

disminuyan esa confianza.

Asimismo, los bancos también

pueden cerrar una cuenta cuando no tenga movimientos en un determinado tiempo,

que por lo general suele ser de alrededor de tres o más meses.

Por otro lado y como se indicó antes, el

cliente también puede solicitar el cierre de la cuenta corriente bancaria en cualquier momento.

En este caso, es conveniente que el titular de la cuenta

corriente bancaria antes de comunicar su decisión de cierre al banco verifique

que no existan cheques cuyo cobro esté pendiente o en su defecto provisione los

fondos suficientes para su cancelación. Asimismo y en caso que se hubieren

contratado pagos automáticos de cuenta con cargo a la cuenta corriente bancaria

que se pretende cerrar, es aconsejable ponerles término en forma previa.

Ahora bien, es recomendable que el titular comunique en forma

escrita la decisión de cierre al banco, preferentemente en la sucursal donde abrió su cuenta corriente bancaria, conservando una copia

timbrada por éste hasta que finalice el proceso de cierre.

TARJETA DE DÉBITO

La tarjeta de débito es aquel producto de pago que debita—o resta—el

dinero de la cuenta corriente o chequera electrónica como si estuvieras pagando

con efectivo. Es el instrumento que además te permite girar dinero desde

cualquier cajero automático. Por ello la tarjeta de débito requiere que tengas

en la cuenta el dinero para cubrir la transacción.

CUENTA CORRIENTE,

CUENTA VISTA O CHEQUERA ELECTRÓNICA

Tu cuenta corriente será una de tus principales herramientas. Es aquí

donde depositarás el dinero que recibas, ya sea tu sueldo mensual o cualquier

otro ingreso que percibas. Con esta herramienta financiera podrás hacer

cheques, retirar fondos desde los cajeros automáticos y usar una tarjeta de

débito, todas transacciones cuyos montos se deducen del saldo de tu cuenta.

Lleva un control de todos tus movimientos para saber exactamente cuánto

dinero tienes en tu cuenta. Usa tu tarjeta de débito solamente si tienes

suficientes fondos disponibles. Si haces un cheque por un monto más alto del

que tienes depositado en tu cuenta o en tu línea de sobregiro si ésta es

automática, el banco lo protestará, es decir, lo devolverá sin pagar, lo que

podría derivar en que aparezcas dentro de los listados de protestos.

Normalmente, recibirás un estado de cuenta mensual donde aparecen listadas

todas tus transacciones, así como tu saldo final. Asegúrate de que este estado

de cuenta mensual coincida con tu propia lista de transacciones. Es importante

consignar cada cheque en el registro que te da el banco para asegurar que no

sobregires tu cuenta y tengas que pagar por esos sobregiros. Podrías darte

cuenta de un error que cometiste al anotar el gasto o hasta detectar un error

del banco.

Una cuenta corriente te brinda independencia y control financiero en

diferentes formas. Además, te brinda conveniencia al permitirte hacer cheques

para pagar bienes, servicios, cuentas y otros tipos de pagos. El cheque cobrado

te da una prueba inmediata de que se abonó el pago mediante las cartolas

instantáneas que entregan la mayoría de las entidades a través de sus sitios

Web y por ende, que la persona o compañía recibió el dinero. El llevar un

control de tus gastos también te permite administrar tu dinero y ahorrar.

Consulta la tabla siguiente para ver algunos de los aspectos que debes

considerar al elegir una cuenta de cheques.

»

|

Ubicación del banco

|

Sucursales bancarias, horarios, disponibilidad de cajeros automáticos

|

»

|

Cuotas y comisiones

|

Cargo mensual, impuestos por cheques, consulta de saldos, uso de

cajeros automáticos

|

»

|

Otros cargos

|

Cargos por sobregiro, comisión por dejar que el saldo disminuya a

menos del requerido

|

»

|

Restricciones

|

Saldo mínimo, seguro de depósitos, plazo de cobro de los cheques

depositados

|

»

|

Características especiales

|

Depósitos directos, pagos automáticos, protección contra sobregiros,

banca en línea, descuentos para estudiantes, personas de edad avanzada o

empleados de ciertas compañías

|

Los bancos siempre te ofrecerán distintos tipos de productos y servicios

relacionados con la cuenta corriente y la mayoría están orientados a aportar

más conveniencia a tus servicios bancarios, lo que hará beneficioso poder

aprovecharlos todos. Sin embargo, debes tener precaución y consultar en cada

caso, ya que normalmente se cobra una comisión mensual por el uso de cada

servicio.

También es importante saber que las cuentas corrientes pueden implicar

un cargo mensual por concepto de servicio. Debes investigar y analizar

cuidadosamente todas las opciones para abrir una nueva cuenta corriente de

acuerdo a tus necesidades. La tabla siguiente destaca algunos de los productos

y servicios por los cuales los bancos podrían cobrar comisiones.

Talonarios de cheques

|

Cheques devueltos por fondos insuficientes

|

Orden de suspensión de pago

|

Cheques certificados

|

Transferencia electrónica telefónica

|

Pago automático de cuentas

|

Garantía de firma

|

Pago de cuentas en línea por Internet

|

Chequeras

|

ESTADO DE CUENTA

Después de abrir tu cuenta corriente, normalmente recibirás un estado de

cuenta mensual del banco que indicará la actividad o movimientos de la cuenta

durante un determinado plazo. Tienes que leerlo cuidadosamente para entender

cuál fue tu actividad financiera en el mes. Debes buscar siempre la siguiente

información en tu resumen:

1.

Fechas que

cubre este documento

2.

El saldo

inicial debe ser el mismo que el saldo final del último mes

3.

El número

total de depósitos que hiciste durante el mes y el monto total de los mismos

4.

El número

total de retiros que se hicieron durante el mes y el monto total de los mismos

5.

La

actividad en cajeros automáticos durante el mes

6.

La actividad

de tu tarjeta de débito. ¿Coincide cada cargo individual con el total

registrado en el estado de cuenta?

7.

Los cheques

que hiciste durante el mes se han registrado en forma apropiada en el registro

de la chequera y son los mismos que el banco detalla en el estado de cuenta

8.

De los

cheques que hiciste durante el mes, ¿cuántos se han cobrado?

9.

Otros

depósitos y créditos a tu cuenta

10. La figura siguiente es un ejemplo de un extracto de

cuenta bancaria. Dedica unos minutos a identificar la información detallada

arriba.

Entender tu situación financiera diaria es esencial para organizar mejor

tu dinero. Ser organizado en tus finanzas te hará ser organizado también en

otros aspectos de tu vida.

EJERCICIOS

Tu

eres el dueño de la

Cuenta Corriente en el Banco BBVA sucursal Maipú, tu número

de cuenta es Nº 0504-0010-0100079234, por lo tanto, los cheques deberán estar

firmados por usted.

Cheques al Portador:

1.

Confecciona 4 Cheques

al Portador, a nombre de Cristián Sanhueza Oyarce, por la cantidad de $ 350.000,

al día, 30, 60 y 90 días. (considera que ese día de emisión es el

____________________________).

2.

Confecciona 1 Cheque

al Portador, a nombre de Felipe Cienfuegos Quinteros, por la cantidad de $

450.000, al día. (Considerando el ____________________________ como día de

emisión del cheque).

3.

Confecciona 2 Cheques

al Portador, a nombre de Patricia Armijo Salazar, por la cantidad de $ 100.653,

al día y 90 días. (Considerando el ____________________________ como día de

emisión del cheque).

Cheques a la Orden :

4.

Confecciona 2 Cheques

a la Orden , a

nombre de Santiago Aguilera Parra, por la cantidad de $ 254.000, a 30 y 90 días.

(Considerando el ____________________________ como fecha de emisión).

5.

Confecciona 1 Cheque

a la Orden , a

nombre de Fabiola Quitral Domínguez, por la cantidad de $ 247.500, a 45 días.

(Considerando el ____________________________ como fecha de emisión).

6.

Confecciona 1 Cheque

a la Orden , a

nombre de Federico García Espinoza, por la cantidad de $ 450.003, al día y 90.

(Considerando el ____________________________ como fecha de emisión).

Cheques Nominativos:

7.

Confecciona 3 Cheques

Nominativos, a nombre de Cecilia Maturana Córdova, por la cantidad de $29.390,

a 30, 45 y 60 días. (Considerando el ____________________________ como fecha de

emisión).

8.

Confecciona 2 Cheques

Nominativos, a nombre de Claudio Salinas Pérez, por la cantidad de $341.765, al

día y 60 días. (Considerando el ____________________________ como fecha de

emisión).

9.

Confecciona 2 Cheques

Nominativos, a nombre de Patricio Corvalan Segura, por la cantidad de $500.010,

a 45 y 90 días. (Considerando el ____________________________ como fecha de

emisión).

Cheques Cruzados:

10.

Confecciona 1 Cheque

Nominativo y cruzado, a nombre de Carolina Sepúlveda Azócar, por la cantidad de

$129.390, a 30 días. (Considerando el ____________________________ como fecha

de emisión).

11.

Confecciona 1 Cheque

a la Orden y

cruzado, a nombre de Carlos Araos Contreras, por la cantidad de $401.407, al

día. (Considerando el ____________________________ como fecha de emisión).

12.

Confecciona 1 Cheque

al Portador y cruzado, a nombre de Francisca Mendoza Cavada, por la cantidad de

$500.000, a 90 días. (Considerando el ____________________________ como fecha

de emisión).

13.

Para cada uno de los

cheques creados completa la siguiente tabla (ü= SI):

TIPO

DE CHEQUE

|

SE

PUEDE

|

TRANSFERIBLE

|

|||

1

|

COBRAR

POR CAJA

|

POR

ENTREGA

|

|||

DEPOSITAR

|

POR

ENDOSO

|

||||

ENDOSAR

|

NO

|

||||

2

|

COBRAR

POR CAJA

|

POR

ENTREGA

|

|||

DEPOSITAR

|

POR

ENDOSO

|

||||

ENDOSAR

|

NO

|

||||

3

|

COBRAR

POR CAJA

|

POR

ENTREGA

|

|||

DEPOSITAR

|

POR

ENDOSO

|

||||

ENDOSAR

|

NO

|

||||

www.bancafacil.cl sitio educativo de la SBIF (Superintendencia de Bancos e

Instituciones Financieras)

No hay comentarios:

Publicar un comentario